सुप्रीम कोर्ट का ऐतिहासिक फैसला: बैंकिंग और प्रॉपर्टी कानून में नया मोड़!

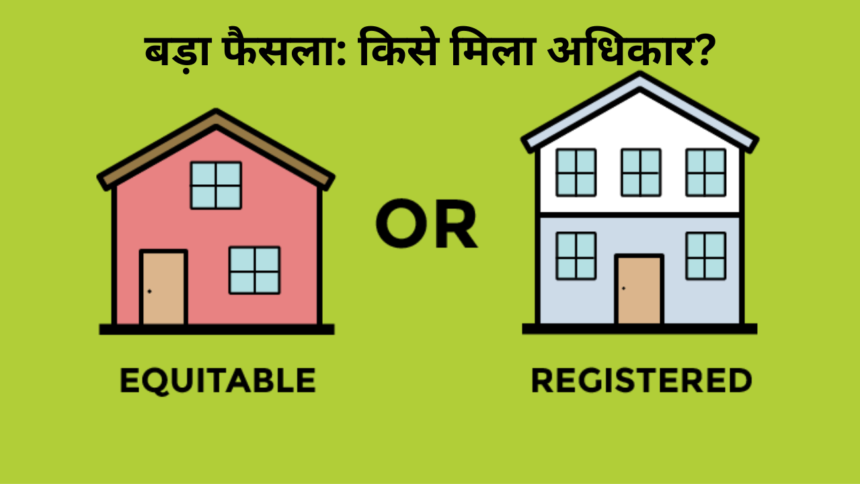

“Equitable Mortgage” और “Legal Mortgage” को लेकर भारत के सुप्रीम कोर्ट ने एक अहम फैसला सुनाया है, जो बैंकिंग और प्रॉपर्टी कानून के क्षेत्र में एक मील का पत्थर साबित हो सकता है।

यह मामला कोस्मोस कोऑपरेटिव बैंक लिमिटेड(Cosmos Co-operative Bank Limited)और सेंट्रल बैंक ऑफ इंडिया(Central Bank of India) के बीच एक प्रॉपर्टी पर पहले चार्ज (First Charge) के अधिकार को लेकर था। इस फैसले में कोर्ट ने “इक्विटेबल मॉर्टगेज” (Equitable Mortgage) और “लीगल मॉर्टगेज” (Legal Mortgage) के बीच के अंतर को स्पष्ट किया है और यह तय किया है कि किस बैंक को प्रॉपर्टी पर पहला अधिकार मिलना चाहिए।

केस की पृष्ठभूमि (Background of the Case)

यह मामला 1989 से चल रहा था, जब मूल उधारकर्ताओं (Original Borrowers) ने सेंट्रल बैंक ऑफ इंडिया से लोन लिया था। कर्ज के बदले उन्होंने एक फ्लैट को सिक्योरिटी के तौर पर गिरवी रखा था।

हालांकि, उस समय उनके पास फ्लैट का टाइटल डीड (Title Deed) नहीं था, बल्कि केवल एक गैर-पंजीकृत बिक्री समझौता (Unregistered Sale Agreement) था। बाद में, 1998 में उन्होंने कोस्मोस कोऑपरेटिव बैंक से भी लोन लिया और इस बार उन्होंने फ्लैट का शेयर सर्टिफिकेट (Share Certificate) भी बैंक को जमा किया, जो टाइटल डीड के रूप में मान्य था।

जब उधारकर्ताओं ने लोन चुकाने में डिफॉल्ट किया, तो दोनों बैंकों के बीच इस बात को लेकर विवाद हो गया कि फ्लैट पर पहला चार्ज किस बैंक का है। सेंट्रल बैंक ऑफ इंडिया ने दावा किया कि उनका चार्ज पहले बना था, जबकि कोस्मोस कोऑपरेटिव बैंक ने कहा कि उनके पास टाइटल डीड होने के कारण उनका चार्ज वैध है।

Also Read- Insolvency and Bankruptcy Code पर सुप्रीम कोर्ट का बड़ा फैसला: क्या अब लोन गारंटर बच सकते हैं कर्ज़ से?

कोर्ट का फैसला (Court Verdict)

सुप्रीम कोर्ट ने इस मामले में कोस्मोस कोऑपरेटिव बैंक के पक्ष में फैसला सुनाया। कोर्ट ने कहा कि सेंट्रल बैंक ऑफ इंडिया ने जो चार्ज बनाया था, वह केवल एक “इक्विटेबल मॉर्टगेज” था, जबकि कोस्मोस कोऑपरेटिव बैंक ने टाइटल डीड जमा करके एक “लीगल मॉर्टगेज” बनाया था।

कोर्ट ने यह भी कहा कि इक्विटेबल मॉर्टगेज की तुलना में लीगल मॉर्टगेज को प्राथमिकता दी जाएगी, भले ही इक्विटेबल मॉर्टगेज पहले बना हो।

इक्विटेबल मॉर्टगेज और लीगल मॉर्टगेज में अंतर

कोर्ट ने इक्विटेबल मॉर्टगेज और लीगल मॉर्टगेज के बीच के अंतर को विस्तार से समझाया:

- इक्विटेबल मॉर्टगेज: यह तब बनता है जब उधारकर्ता किसी प्रॉपर्टी के टाइटल डीड या अन्य दस्तावेज़ ऋणदाता (Lender) को जमा करता है, लेकिन कोई फॉर्मल मॉर्टगेज डीड (Mortgage Deed) नहीं बनाया जाता। इसमें प्रॉपर्टी पर कोई कानूनी चार्ज नहीं बनता, बल्कि केवल एक इक्विटेबल चार्ज (Equitable Charge) बनता है। यह चार्ज केवल उधारकर्ता और ऋणदाता के बीच ही मान्य होता है और इसे तीसरे पक्ष के खिलाफ लागू नहीं किया जा सकता।

- लीगल मॉर्टगेज: यह तब बनता है जब उधारकर्ता प्रॉपर्टी पर एक कानूनी चार्ज बनाता है और ऋणदाता को प्रॉपर्टी में एक हित (Interest) ट्रांसफर करता है। इसमें एक रजिस्टर्ड मॉर्टगेज डीड बनाया जाता है, जो प्रॉपर्टी पर एक कानूनी चार्ज बनाता है। यह चार्ज तीसरे पक्ष के खिलाफ भी लागू किया जा सकता है।

कोर्ट ने कहा कि भारत में ट्रांसफर ऑफ प्रॉपर्टी एक्ट, 1882 (Transfer of Property Act, 1882) के तहत टाइटल डीड जमा करके बनाया गया मॉर्टगेज एक लीगल मॉर्टगेज होता है, न कि इक्विटेबल मॉर्टगेज। इसलिए, कोस्मोस कोऑपरेटिव बैंक का चार्ज वैध था और उसे प्राथमिकता मिलनी चाहिए।

Also Read- Domestic Violence Act पर लापरवाही! Supreme Court ने States-UTs पर ठोका भारी जुर्माना!

फैसले के मुख्य बिंदु (Key Points of the Judgment)

- टाइटल डीड का महत्व: कोर्ट ने स्पष्ट किया कि टाइटल डीड जमा करके बनाया गया मॉर्टगेज एक लीगल मॉर्टगेज होता है और इसे इक्विटेबल मॉर्टगेज से ऊपर रखा जाएगा।

- इक्विटेबल मॉर्टगेज की सीमाएं: इक्विटेबल मॉर्टगेज केवल उधारकर्ता और कर्जदाता के बीच ही मान्य होता है। इसे तीसरे पक्ष के खिलाफ लागू नहीं किया जा सकता।

- पब्लिक नोटिस का अभाव: कोर्ट ने यह भी कहा कि सेंट्रल बैंक ऑफ इंडिया ने अपने इक्विटेबल मॉर्टगेज को सार्वजनिक नोटिस (Public Notice) के माध्यम से सूचित नहीं किया था, जिसके कारण कोस्मोस कोऑपरेटिव बैंक को इसकी जानकारी नहीं थी। इसलिए, सेंट्रल बैंक का चार्ज कोस्मोस बैंक के चार्ज के मुकाबले कमजोर था।

- रजिस्ट्रेशन का महत्व: कोर्ट ने यह भी स्पष्ट किया कि प्रॉपर्टी से जुड़े दस्तावेज़ों का रजिस्ट्रेशन कराना बेहद जरूरी है, क्योंकि यह सार्वजनिक नोटिस का काम करता है और तीसरे पक्ष को प्रॉपर्टी पर किसी भी चार्ज या दावे के बारे में जानकारी देता है।

Also Read- बिना जांच सीधे FIR हो सकती है! सुप्रीम कोर्ट का बड़ा फैसला | Prevention Of Corruption Act

निष्कर्ष (Conclusion)

सुप्रीम कोर्ट के इस फैसले ने बैंकिंग और प्रॉपर्टी कानून के क्षेत्र में एक नई रोशनी डाली है। इस फैसले से यह स्पष्ट हो गया है कि टाइटल डीड जमा करके बनाया गया मॉर्टगेज एक लीगल मॉर्टगेज होता है और इसे इक्विटेबल मॉर्टगेज से ऊपर रखा जाएगा। साथ ही, यह फैसला बैंकों और उधारकर्ताओं के लिए एक सबक है कि प्रॉपर्टी से जुड़े दस्तावेज़ों का रजिस्ट्रेशन कराना और सार्वजनिक नोटिस देना कितना जरूरी है।

इस फैसले के बाद, बैंकों को यह सुनिश्चित करना चाहिए कि वे प्रॉपर्टी पर चार्ज बनाते समय सभी कानूनी औपचारिकताओं का पालन करें और टाइटल डीड जमा करके लीगल मॉर्टगेज बनाएं। इससे भविष्य में ऐसे विवादों से बचा जा सकता है।

अगर आपको यह ब्लॉग पोस्ट पसंद आया हो, तो इसे शेयर करें और अपने विचार कमेंट में जरूर बताएं। बैंकिंग और प्रॉपर्टी कानून से जुड़े और भी अपडेट्स के लिए हमें फॉलो करते रहें।

Click Here to Read Full Order

Table of Contents

FAQs: Supreme Court Judgment on Equitable & Legal Mortgage

इक्विटेबल मॉर्टगेज और लीगल मॉर्टगेज में क्या अंतर है?

इक्विटेबल मॉर्टगेज में कोई फॉर्मल मॉर्टगेज डीड नहीं बनता, जबकि लीगल मॉर्टगेज में टाइटल डीड जमा करके एक कानूनी चार्ज बनाया जाता है। कोर्ट ने स्पष्ट किया कि लीगल मॉर्टगेज को प्राथमिकता दी जाएगी।

क्या अनरजिस्टर्ड एग्रीमेंट से प्रॉपर्टी पर चार्ज बनाया जा सकता है?

नहीं! कोर्ट ने कहा कि अनरजिस्टर्ड सेल एग्रीमेंट से कोई चार्ज नहीं बनता। सेंट्रल बैंक ऑफ इंडिया ने अनरजिस्टर्ड एग्रीमेंट के आधार पर चार्ज बनाया था, जो अमान्य था।

क्या टाइटल डीड जमा करने से प्रॉपर्टी पर पहला अधिकार मिलता है?

हां! कोर्ट ने कहा कि टाइटल डीड जमा करके बनाया गया मॉर्टगेज एक लीगल मॉर्टगेज होता है और इसे प्राथमिकता दी जाएगी। कोस्मोस कोऑपरेटिव बैंक ने टाइटल डीड जमा किया था, इसलिए उनका चार्ज वैध था।

क्या सेंट्रल बैंक ऑफ इंडिया ने अपने चार्ज को सार्वजनिक नोटिस दिया था?

हीं! कोर्ट ने कहा कि सेंट्रल बैंक ने अपने इक्विटेबल मॉर्टगेज को सार्वजनिक नोटिस के माध्यम से सूचित नहीं किया था, जिसके कारण कोस्मोस कोऑपरेटिव बैंक को इसकी जानकारी नहीं थी।

क्या यह फैसला भविष्य में बैंकों के लिए एक सबक है?

कोर्ट ने स्पष्ट किया कि बैंकों को प्रॉपर्टी पर चार्ज बनाते समय सभी कानूनी औपचारिकताओं का पालन करना चाहिए और टाइटल डीड जमा करके लीगल मॉर्टगेज बनाना चाहिए।

क्या इस फैसले से कर्ज़दार को भी सबक मिलता है?

हां! कर्ज़दार को यह सुनिश्चित करना चाहिए कि वे प्रॉपर्टी से जुड़े दस्तावेज़ों का रजिस्ट्रेशन कराएं और सार्वजनिक नोटिस दें, ताकि भविष्य में ऐसे विवादों से बचा जा सके।

क्या कोर्ट ने सेंट्रल बैंक ऑफ इंडिया के चार्ज को पूरी तरह खारिज कर दिया?

हां! कोर्ट ने कहा कि सेंट्रल बैंक का चार्ज केवल एक इक्विटेबल मॉर्टगेज था और इसे कोस्मोस कोऑपरेटिव बैंक के लीगल मॉर्टगेज के मुकाबले कमजोर माना गया।

क्या इस फैसले से प्रॉपर्टी कानून में कोई बदलाव आएगा?

यह फैसला प्रॉपर्टी कानून में एक महत्वपूर्ण मिसाल कायम करता है, जो भविष्य में ऐसे मामलों में मार्गदर्शन करेगा।

क्या इस फैसले से बैंकों और कर्ज़दार के बीच विवाद कम होंगे?

हां! इस फैसले से बैंकों और कर्ज़दार को यह समझने में मदद मिलेगी कि प्रॉपर्टी पर चार्ज बनाते समय कानूनी औपचारिकताओं का पालन करना कितना जरूरी है।